Bank dan sekuritas memiliki fungsi yang berbeda, dan keduanya dapat saling bekerjasama, berkolaborasi seperti yang telah dijelaskan sebelumnya. Mari kita bahas peranan asuransi, agar bahasan kita disini melibatkan ketiga lembaga tersebut.

Tidak kalah oleh bank dan sekuritas, perusahaan asuransi juga banyak jumlahnya di dunia. AIG misalnya, perusahaan asuransi asal Amerika yang menjadi salah satu yang terbesar di dunia. Beberapa waktu yang lalu, karena terimbas krisis tahun ini AIG sempat dilarikan ke ruang UGD kemudian di rawat di ICU untuk dilakukan tindakan penyelamatan (di bailout) oleh pemerintah Amerika yang mencapai ratusan miliar dollar.

Perusahaan keuangan yang besar, biasanya mempunyai perusahaan sekuritas dan asuransinya sendiri. Misalnya untuk bank sebesar Bank Mandiri, ia memiliki sekuritas dan asuransinya sendiri yaitu Mandiri Sekuritas dan AXA Mandiri. Hal tersebut dilakukan agar peluang bisnis yang saling menguntungkan satu sama lain dapat diserap oleh grup usahanya sendiri, daripada diambil oleh orang lain, menguntungkan orang lain, dan membuat orang lain menjadi gemuk.

Betapa tidak, peluang bisnis yang bisa ditangkap asuransi di bank dan sekuritas sangat banyak jumlahnya dan sebagian besar hampir berulang setiap tahun (repeat order). Untuk kredit pemilikan kendaraan saja, ambil contoh kredit motor, bank tidak ingin motor yang dicicil oleh nasabahnya itu hilang atau rusak. Bagi bank motor tersebut juga berfungsi sebagai jaminan, sehingga bank berkepentingan untuk menjaganya.

Lain lagi dengan kredit pemilikan rumah, karena umumnya kredit rumah jumlahnya cukup besar dan bersifat jangka panjang, selain rumah sebagai jaminan yang diasuransikan dari kebakaran dll, si nasabah juga diwajibkan membayar premi untuk asuransi jiwa. Jika dalam perjalanannya si nasabah meninggal dunia, maka asuransi akan membayar/melunasi sisa hutang si nasabah ke bank.

Untuk kredit kendaraan dan rumah saja sudah banyak peluang bisnis asuransi, apalagi jika kreditnya lebih besar seperti yang terkait dengan mesin, pabrik, alat-alat berat (dozer, dump truck, reach stacker, top loader, dll), kapal, dan pesawat terbang yang harganya bisa mencapai puluhan juta dollar. Tentu resikonya semakin besar, sehingga bank memerlukan proteksi yang lebih besar, yang artinya peluang yang lebih besar lagi untuk asuransi.

Bahkan tidak hanya jaminan atau barang-barang yang dibiayai oleh bank saja yang diasuransikan tetapi penyaluran kreditnya sendiri juga dapat diasuransikan. Di Indonesia setidaknya ada tiga lembaga penjaminan kredit milik Pemerintah, yaitu PT Asuransi Kredit Indonesia atau disingkat Askrindo, PT Asuransi Ekspor Indonesia yang dikenal dengan ASEI, dan Perum Sarana yang lebih ke segmen kredit UMKM.

Tidak kalah oleh bank dan sekuritas, perusahaan asuransi juga banyak jumlahnya di dunia. AIG misalnya, perusahaan asuransi asal Amerika yang menjadi salah satu yang terbesar di dunia. Beberapa waktu yang lalu, karena terimbas krisis tahun ini AIG sempat dilarikan ke ruang UGD kemudian di rawat di ICU untuk dilakukan tindakan penyelamatan (di bailout) oleh pemerintah Amerika yang mencapai ratusan miliar dollar.

Perusahaan keuangan yang besar, biasanya mempunyai perusahaan sekuritas dan asuransinya sendiri. Misalnya untuk bank sebesar Bank Mandiri, ia memiliki sekuritas dan asuransinya sendiri yaitu Mandiri Sekuritas dan AXA Mandiri. Hal tersebut dilakukan agar peluang bisnis yang saling menguntungkan satu sama lain dapat diserap oleh grup usahanya sendiri, daripada diambil oleh orang lain, menguntungkan orang lain, dan membuat orang lain menjadi gemuk.

Betapa tidak, peluang bisnis yang bisa ditangkap asuransi di bank dan sekuritas sangat banyak jumlahnya dan sebagian besar hampir berulang setiap tahun (repeat order). Untuk kredit pemilikan kendaraan saja, ambil contoh kredit motor, bank tidak ingin motor yang dicicil oleh nasabahnya itu hilang atau rusak. Bagi bank motor tersebut juga berfungsi sebagai jaminan, sehingga bank berkepentingan untuk menjaganya.

Lain lagi dengan kredit pemilikan rumah, karena umumnya kredit rumah jumlahnya cukup besar dan bersifat jangka panjang, selain rumah sebagai jaminan yang diasuransikan dari kebakaran dll, si nasabah juga diwajibkan membayar premi untuk asuransi jiwa. Jika dalam perjalanannya si nasabah meninggal dunia, maka asuransi akan membayar/melunasi sisa hutang si nasabah ke bank.

Untuk kredit kendaraan dan rumah saja sudah banyak peluang bisnis asuransi, apalagi jika kreditnya lebih besar seperti yang terkait dengan mesin, pabrik, alat-alat berat (dozer, dump truck, reach stacker, top loader, dll), kapal, dan pesawat terbang yang harganya bisa mencapai puluhan juta dollar. Tentu resikonya semakin besar, sehingga bank memerlukan proteksi yang lebih besar, yang artinya peluang yang lebih besar lagi untuk asuransi.

Bahkan tidak hanya jaminan atau barang-barang yang dibiayai oleh bank saja yang diasuransikan tetapi penyaluran kreditnya sendiri juga dapat diasuransikan. Di Indonesia setidaknya ada tiga lembaga penjaminan kredit milik Pemerintah, yaitu PT Asuransi Kredit Indonesia atau disingkat Askrindo, PT Asuransi Ekspor Indonesia yang dikenal dengan ASEI, dan Perum Sarana yang lebih ke segmen kredit UMKM.

Apabila dibutuhkan/diperlukan bank bisa saja meminta penjaminan kredit dari perusahaan asuransi. Apabila dalam perjalanannya terjadi default (kredit macet) bank akan meng-claim kerugian kredit tersebut dan mendapatkan penggantian dari perusahaan asuransi.

Belum cukup sampai disitu, surat-surat berharga yang berbasis kredit/surat hutang juga menjadi peluang pasar bagi perusahaan asuransi. Saat suatu perusahaan disekuritisasi akan bermunculan peluang baru bagi asuransi. Begitu pula dalam portofolio investasi, biasanya para broker dan investor tidak melepaskan aktivitasnya dari asuransi.

Nah dari siklus bisnis yang saling terkait satu sama lain antara bank, sekuritas, dan asuransi bagai mata rantai yang berputar, terjadinya gangguan di satu sisi akan berimbas kepada sisi lainnya.

Konon kabarnya, penyebab krisis dunia saat ini yaitu subprime mortgage dipicu oleh aktivitas bank, sekuritas, dan asuransi yang kebablasan yang terus menerus menggelembungkan asetnya.

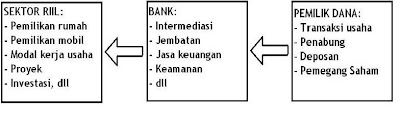

Sudah tentu menyimpan uang di bank lebih aman daripada menyimpannya di rumah karena bank memiliki infrastruktur pendukung yang lengkap. Disamping itu cukup mudah untuk menarik uang kita kembali apabila terdapat suatu kebutuhan, dan oleh karena itu bank menyediakan layanan lain dalam bentuk jasa keuangan seperti transfer, pembayaran listrik & telepon, pembelian pulsa, pelunasan kartu kredit, phone banking, dan internet banking.

Sudah tentu menyimpan uang di bank lebih aman daripada menyimpannya di rumah karena bank memiliki infrastruktur pendukung yang lengkap. Disamping itu cukup mudah untuk menarik uang kita kembali apabila terdapat suatu kebutuhan, dan oleh karena itu bank menyediakan layanan lain dalam bentuk jasa keuangan seperti transfer, pembayaran listrik & telepon, pembelian pulsa, pelunasan kartu kredit, phone banking, dan internet banking.