Sebelumnya kita telah membahas tentang perusahaan sekuritas dengan fungsinya sebagai mediator transaksi surat berharga. Sekarang kita bahas lembaga keuangan lainnya yang mungkin lebih sering kita dengar sehingga kita pun lebih mengenalnya daripada perusahaan sekuritas.

Lembaga keuangan lain yang mempunyai fungsi penting dalam perekonomian adalah bank. Pada intinya bank adalah lembaga intermediasi yang berfungsi menyerap dana dari masyarakat untuk disalurkan kembali kepada masyarakat. Bank ibarat jembatan penghubung antara pemilik dana dengan yang membutuhkan dana di sektor riil baik untuk keperluan konsumtif maupun produktif. Dengan adanya lembaga intermediasi ini diharapkan roda perekonomian bisa berjalan.

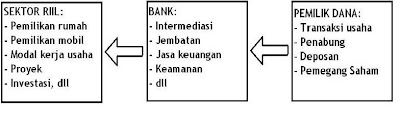

Apabila disederhanakan, fungsi bank dapat dilihat pada bagan di bawah ini. Flow anak panah menunjukkan flow dana. Walaupun bisa saja bagan dibuat terbalik, namun dalam contoh ini aliran dana dibuat dari kanan ke kiri (dengan maksud tertentu untuk menjelaskan sesuatu saat kita sampai pada bahasan neraca). Dana dari masyarakat terserap bank dalam berbagai macam produk seperti giro (untuk keperluan transaksi usaha), tabungan, dan deposito; kemudian bank menyalurkannya dalam bentuk kredit (kovensional) atau pembiayaan (syariah) seperti untuk pemilikan rumah, kendaraan, modal kerja, dan investasi.

Lembaga keuangan lain yang mempunyai fungsi penting dalam perekonomian adalah bank. Pada intinya bank adalah lembaga intermediasi yang berfungsi menyerap dana dari masyarakat untuk disalurkan kembali kepada masyarakat. Bank ibarat jembatan penghubung antara pemilik dana dengan yang membutuhkan dana di sektor riil baik untuk keperluan konsumtif maupun produktif. Dengan adanya lembaga intermediasi ini diharapkan roda perekonomian bisa berjalan.

Apabila disederhanakan, fungsi bank dapat dilihat pada bagan di bawah ini. Flow anak panah menunjukkan flow dana. Walaupun bisa saja bagan dibuat terbalik, namun dalam contoh ini aliran dana dibuat dari kanan ke kiri (dengan maksud tertentu untuk menjelaskan sesuatu saat kita sampai pada bahasan neraca). Dana dari masyarakat terserap bank dalam berbagai macam produk seperti giro (untuk keperluan transaksi usaha), tabungan, dan deposito; kemudian bank menyalurkannya dalam bentuk kredit (kovensional) atau pembiayaan (syariah) seperti untuk pemilikan rumah, kendaraan, modal kerja, dan investasi.

Sudah tentu menyimpan uang di bank lebih aman daripada menyimpannya di rumah karena bank memiliki infrastruktur pendukung yang lengkap. Disamping itu cukup mudah untuk menarik uang kita kembali apabila terdapat suatu kebutuhan, dan oleh karena itu bank menyediakan layanan lain dalam bentuk jasa keuangan seperti transfer, pembayaran listrik & telepon, pembelian pulsa, pelunasan kartu kredit, phone banking, dan internet banking.

Sudah tentu menyimpan uang di bank lebih aman daripada menyimpannya di rumah karena bank memiliki infrastruktur pendukung yang lengkap. Disamping itu cukup mudah untuk menarik uang kita kembali apabila terdapat suatu kebutuhan, dan oleh karena itu bank menyediakan layanan lain dalam bentuk jasa keuangan seperti transfer, pembayaran listrik & telepon, pembelian pulsa, pelunasan kartu kredit, phone banking, dan internet banking.Konsep itu saja yang perlu dipegang untuk memahami bank. Dana disebalah kanan, penyaluran dana disebelah kiri. Adanya ketidakseimbangan atau tidak berfungsinya salah satu sisi akan merusak fungsi intermediasi bank.

Di sebelah kanan, tanpa adanya dana yang masuk, bank tak akan mungkin dapat menyalurkan kredit/pembiayaan. Atau apabila terjadi rush (penarikan dana secara masal) seperti di saat krisis 1998 dan krisis 2008 ini, maka bank menjadi tidak likuid karena dana tersebut masih tertanam dalam bentuk pembiayaan, sehingga dibutuhkan tindakan penyelamatan (bailout) seperti yang dilakukan negara-negara barat untuk penyelamatan likuiditas dan penjaminan dari pemerintah setempat agar tidak terjadi kepanikan yang menimbulkan rush dana yang lebih besar oleh masyarakat.

Di sebelah kiri, tanpa adanya penyaluran kredit/pembiayaan bank akan mati, karena dari keuntungan penyaluran dana-lah bank hidup, dari situ-lah bank berbisnis. Apabila terjadi kesalahan dalam penyaluran dana, misalnya hingga menjadi macet, maka kemampuan pengembalian uang masyarakat yang disimpan di bank tersebut akan terganggu.

Pahamilah konsep ini, maka anda akan mengerti apakah bank tempat anda menyimpan dana sekarang ini sudah menjalankan fungsinya dengan baik atau belum. Bagaimana bank berkolaborasi dengan perusahaan sekuritas? Kita lanjutkan nanti.

Tidak ada komentar:

Posting Komentar