Karena itu kembali dimunculkan disini contoh yang sudah menemani kita beberapa kali di blog ini, P-Notes:

Mengapa memperdagangkan surat berharga seperti P-Notes dapat menyeret Amerika ke badai krisis akibat subprime mortgage? mengapa jual-beli surat berharga dapat menggelincirkan dunia hingga ke jurang krisis seperti saat ini?

Jika kita kembali ke contoh P-Notes di atas dan kita perhatikan sejenak, P-Notes tidak lain hanyalah sebuah kertas -tepatnya- sebuah surat utang yang isinya adalah janji membayar secara tertulis dari si penerbit surat kepada pemegang surat sejumlah nominal tertentu (dalam contoh ini sebesar $ 250,000) saat surat tersebut diunjukkan -saat ditagih pemegang surat dengan cara mengunjukkan surat tersebut kepada si penerbit-. Kapan surat tersebut dapat diunjukkan? Yaitu saat jatuh tempo, dalam kasus ini tanggal 25 April 2000.

Saya berikan suatu contoh:

Sebuah perusahaan dagang tentu memiliki piutang atau tagihan ke para pembelinya baik kepada grosir, distributor, maupun sub-distributor. Piutang-piutang tersebut membuat siklus usahanya berubah tidak lagi jual-beli secara kontan (cash & carry). Karena itu dibutuhkan manajemen kas (cash management) dalam mengelola miss-match antara arus (flow) barang yang keluar dari perusahaan dengan arus uang yang masuk dari pembayaran para pembeli.

Kita asumsikan pembeli adalah A, B, dan C diberi tenggang waktu pembayaran masing-masing 1, 2 dan 3 bulan sejak pengiriman barang. Pengiriman barang dilakukan setiap bulan dimana A dan A' menunjukkan orang yang sama (A) pada dua waktu yang berbeda.

Miss-match tersebut, baik dari segi jumlah maupun timing menyebabkan perusahaan membutuhkan dana standby agar usahanya dapat terus berputar. Apabila flow tersebut disajikan ke dalam bentuk tabel, dapat diketahui informasi mengenai berapa barang yang dikeluarkan di hari apa kepada siapa. Di sisi lain dapat juga diketahui berapa banyak uang yang akan masuk dari siapa saja tanggal berapa, yang dikenal dengan jadwal pembayaran piutang (receivable aging).

Berkaitan dengan dana standby yang dibutuhkan agar usaha terus berputar, darimana perusahaan mendapatkannya?...Tenang-tenang....think smart !

Adanya jadwal pembayaran piutang, membuat perusahaan ‘PEDE’ untuk bisa ngutang alias pinjem duit dari luar, karena sudah bisa diperkirakan kapan akan ada dana masuk untuk melunasi hutangnya. Bermodalkan itulah perusahaan membuat surat hutang dengan nilai dan jangka waktu tertentu. Lalu surat hutang tersebut ‘dijual’ untuk menarik uang sesuai dengan jumlah yang diperlukan. Pembeli surat hutang bisa perorangan bisa juga perusahaan. Anggaplah surat hutang tersebut dibeli oleh bank investasi (investment banking). Sampai disini, masalah miss-match yang dihadapi perusahaan dagang sudah terpecahkan.

Di sisi lain bank tersebut tidak hanya membeli surat hutang dari satu perusahaan itu saja, tapi dari banyak perusahaan ambil contoh dari 10 perusahaan, artinya bank telah memegang 10 surat berharga berupa P-Notes sebagai alat investasi. Karena bank juga memperoleh dana dari nasabahnya yang seringkali dapat menarik dananya untuk suatu keperluan, bank memiliki problem yang sama dengan perusahaan dagang tadi, yaitu miss-match cash flow sehingga membutuhkan alat untuk pengaturan likuiditas. Bank membutuhkan dana pengganti (replacement) apabila nasabahnya menarik dana sementara uangnya masih tertanam dalam P-Notes tadi.

Untuk memenuhi kebutuhan likuiditas, bisa saja bank menjual P-Notes dari beberapa perusahaan tadi ke bank lain, namun bisa juga dengan menerbitkan P-Notes baru sesuai dengan pengaturan cash flow bank.

Alternatif I bank menjual P-Notes

Apabila perusahaan-perusahaan penerbit P-Notes kinerjanya bagus, membayar bunga yang disepakati tepat waktu maka harga P-Notes akan naik. Karena harga surat-nya naik, banyak bank lain atau sekuritas yang tertarik turut mengincar surat tersebut. Katakanlah P-Notes tersebut dijual oleh bank A sebagai pemilik awal kepada bank B. Terjadi perpindahan tangan (endorsment), sehingga perusahaan penerbit tidak lagi berkewajiban membayar bunga dan pokok kepada bank A, namun sebagai gantinya perusahaan berkewajiban membayar kepada bank B.

Begitu seterusnya saat terjadi jual-beli P-Notes yang berpindah tangan dari bank satu ke bank lainnya. Jumlah transaksi bisa berkali-kali dengan melibatkan banyak pihak, hingga akhirnya harga dari surat semakin menggelembung.

Saat P-Notes tersebut pada akhirnya dipegang oleh bank X, ternyata kondisi perusahaan sedang kurang baik sehingga nilainya turun. Apakah bank X akan menjualnya kembali dengan resiko rugi harga namun uang pokoknya kembali? atau bank X akan menahannya sampai jatuh tempo (Hold To Maturity / HTM) untuk menagihkan P-Notes tersebut ke penerbitnya agar si penerbit menepati janji tertulisnya untuk membayar sejumlah tertentu kepada pemegang P-Notes?

Jika bank X memilih opsi HTM, resiko tidak kembalinya pokok melekat padanya (tidak berpindah tangan). Katakanlah dalam perjalanannya si penerbit mengalami pailit, atau sengketa di pengadilan yang menganggu kinerja keuangan perusahaan, pada akhirnya...saat bank X mengunjukkan P-Notes tersebut ke penerbitnya, si penerbit tidak dapat memenuhi janjinya...

P-Notes hanya sekedar P-Notes...kertas hanya sekedar kertas...janji hanya sekedar janji...

Lalu berlanjut ke masalah sengketa yang lebih jauh, dimana bank x mengajukan gugatan ke pengadilan perihal penyelesaian surat hutang tersebut yang bisa berujung dengan penjualan/pelelangan aset si penerbit (jika bank X menang) itu pun tidak mudah, baik untuk mencari pihak yang berminat menjadi pembeli aset sitaan maupun untuk eksekusi sita jaminan (biasanya para preman sudah dikerahkan). Atau bisa juga bank X apes, akhirnya gak dapet apa-apa dan uangnya malah gak balik.

Alternatif II bank menerbitkan P-Notes baru

Efek kerusakan yang ditimbulkan alternatif II jauh lebih parah dan berlipat-lipat dari alternatif I.

Katakanlah bank A memegang 10 P-Notes lalu surat-surat tersebut dipaketkan menjadi satu sebagai dasar dari penerbitan P-Notes baru alias disekuritisasi oleh perusahaan sekuritas. Lalu P-Notes baru tersebut diperjual-belikan berkali-kali. Dipindahtangankan dengan melibatkan banyak pihak dan banyak transaksi.

Lalu, katakanlah bank C dengan dasar P-Notes baru tersebut mensekuritisasi lagi asetnya, dan diterbitkanlah surat baru. Hingga akhirnya nilainya menggelembung berkali-kali.

Begitu seterusnya hingga sampai pada bank X. Saat gelembung itu pecah yang berawal dari tingkat dasar (P-Notes dari perusahaan dagang), bank X akan menagihkan P-Notes nya ke bank lain, begitu seterusnya, beruntun hingga akhirnya suatu bank menagih kepada bank A, dan bank A menagihnya kepada perusahaan dagang. Tetapi karena lantai dasarnya telah lebih dulu runtuh, tidak ada lagi sumber pembayaran yang pasti. Pada akhirnya satu-persatu jatuh bangkrutlah para pihak yang terlibat dalam transaksi tersebut.

Kurang lebih, seperti itulah nasib yang menimpa Lehman Brother, salah satu Investment Banking terbesar di AS yang akhirnya jatuh bangkrut. Pitutang-piutang dari perusahaan dagang di awal cerita, bisa anda ganti dengan subprime mortgage. Para pihak yang terlibat bisa anda ganti dengan AIG, Freddie Mac, Merrill Lynch, perusahaan asuransi dan sekuritas lainnya, dst.

Dan sesuatu riba yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka itulah orang-orang yang melipatgandakan (kekayaan). [Ar-Rum: 39]

Dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka memakan harta benda orang dengan jalan yang batil. Kami telah menyediakan untuk orang-orang yang kafir di antara mereka itu siksa yang pedih. [An-Nisa : 161]

Di banyak negara, khususnya AS lahan-lahan pertanian berubah menjadi

Di banyak negara, khususnya AS lahan-lahan pertanian berubah menjadi

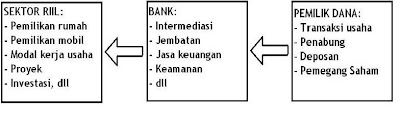

Sudah tentu menyimpan uang di bank lebih aman daripada menyimpannya di rumah karena bank memiliki infrastruktur pendukung yang lengkap. Disamping itu cukup mudah untuk menarik uang kita kembali apabila terdapat suatu kebutuhan, dan oleh karena itu bank menyediakan layanan lain dalam bentuk jasa keuangan seperti transfer, pembayaran listrik & telepon, pembelian pulsa, pelunasan kartu kredit, phone banking, dan internet banking.

Sudah tentu menyimpan uang di bank lebih aman daripada menyimpannya di rumah karena bank memiliki infrastruktur pendukung yang lengkap. Disamping itu cukup mudah untuk menarik uang kita kembali apabila terdapat suatu kebutuhan, dan oleh karena itu bank menyediakan layanan lain dalam bentuk jasa keuangan seperti transfer, pembayaran listrik & telepon, pembelian pulsa, pelunasan kartu kredit, phone banking, dan internet banking.